A NF-e complementar deve ser emitida quando a NF-e original precisa de correção ou complementação e não é mais passível de devolução ou cancelamento. As situações que autorizam o uso da NF-e complementar são: exportação, regularização de preço ou quantidade e lançamento ou correção de impostos.

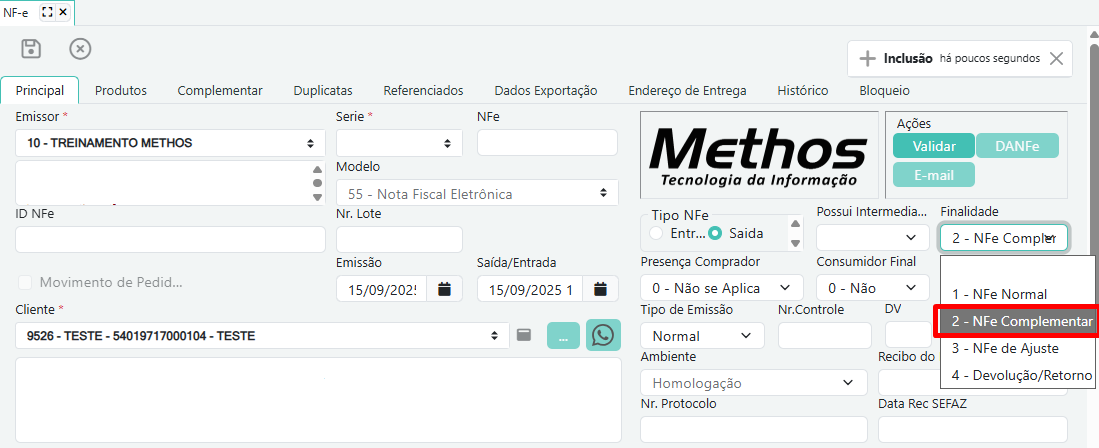

1. Criar um novo registro na aba principal

2. A natureza da NF-e complementar deve ser a mesma informada na NF-e original acrescida do valor “2-NF-Complementar”.

A chave de acesso e o código do produto também devem ser os mesmos indicados na nota original.

- Utilizar o mesmo CFOP da nota original

- Os dados do destinatário devem incluir nome, endereço e CNPJ do contribuinte para qual foi emitida a NF-e.

Para nota complementar de imposto, deve-se zerar os demais impostos nos itens de movimento e preencher os campos do imposto a ser complementado.

Para complementar a quantidade, deve-se informar o respectivo código e o valor do complemento. Lembre-se que o valor a ser informado na nota complementar é a diferença, o que ficou faltando na nota original e não o valor total.

Quando se trata apenas da complementação do preço do produto, deve-se utilizar o código e a respectiva descrição da mercadoria e informar o dígito “0” (zero) nos campos de quantidade.

Na aba complementar, é aconselhável especificar qual NF-e o documento em questão está complementando, por exemplo, “nota fiscal complementar referente a NF-e 1234/21 emitida em 01/02/21”.

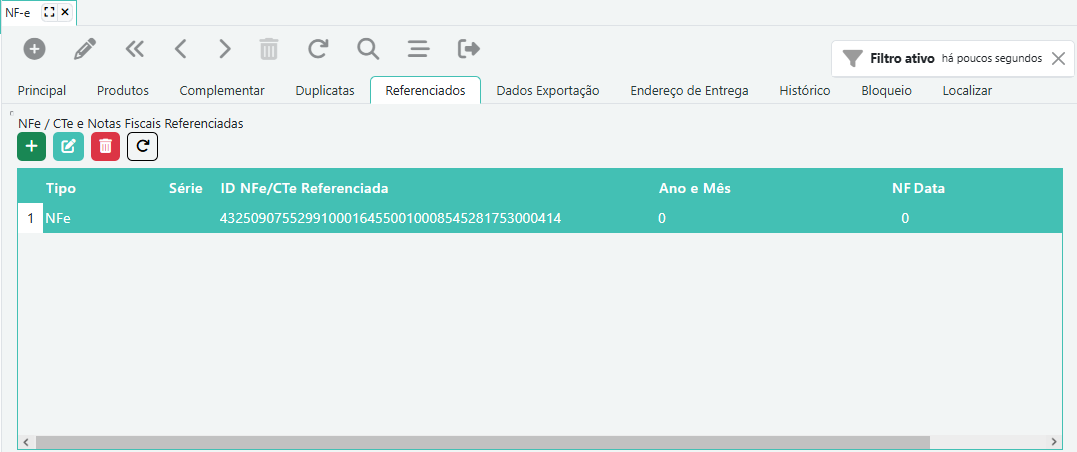

Na aba Referenciados, incluir um novo registro referenciando a NF original com a sua chave de acesso(ID NFE) que se encontra na capa da nota. Ano e mês devem estar no formato AAMM